Il buono pasto è di gran lunga lo strumento di welfare aziendale più diffuso oggi in Italia.

Una moltitudine di aziende si avvale dei vantaggi economici che il buono pasto offre (costo interamente deducibile, IVA agevolata (4%) e interamente detraibile, nessun carico contributivo fino alle soglie di legge (di cui si dirà tra breve) e del suo potere motivante nei confronti dei dipendenti.

Milioni di beneficiari, ogni giorno, pagano il servizio di ristorazione in pausa pranzo o l’acquisto di generi alimentari pronti al consumo con il buono pasto.

Decine di migliaia di esercizi pubblici o di food retailers guardano al buono pasto come ad un’importante driver per lo sviluppo del fatturato della propria attività commerciale.

Da qualche tempo, tuttavia, accanto al tradizionale “blocchetto” cartaceo (largamente conosciuto e accettato praticamente ovunque) hanno riscontrato un crescente successo anche le smart card dei buoni elettronici, specialmente quelli cosiddetti a ricarica.

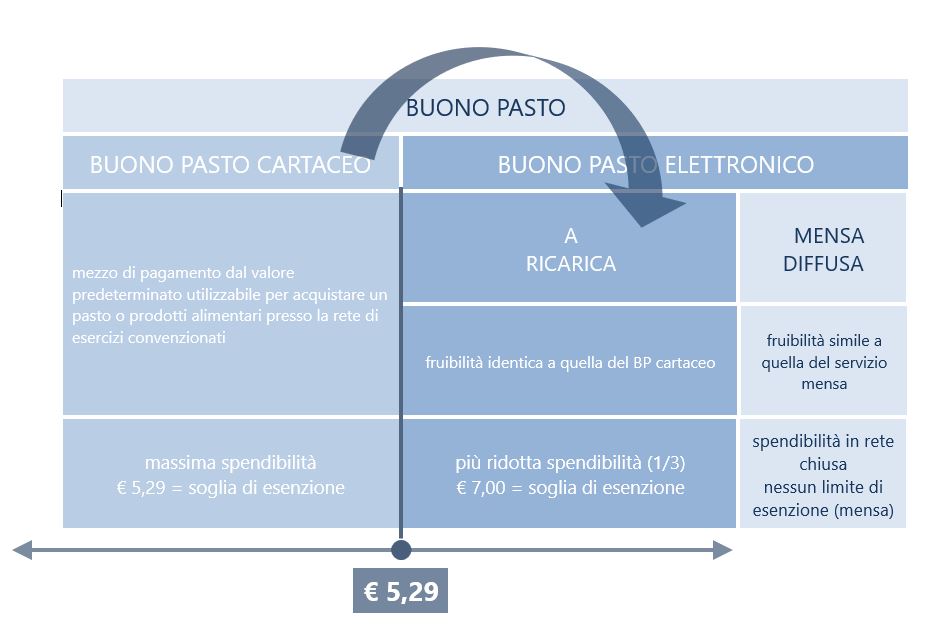

Se il Buono Pasto Cartaceo Tradizionale (BPCT), data la sua diffusione e notorietà, non necessita di grandi spiegazioni, conviene invece spendere qualche parola sul Buono Pasto Elettronico, nella sua versione a Ricarica (BPER).

Tale servizio viene erogato per il tramite di una card elettronica che mensilmente viene ricaricata del numero di buoni stabilito di volta in volta dall’azienda. Il processo è semplice: il cliente invia l’ordine mensile alla società emettitrice; questa carica i dati a sistema e li rende disponibili alla rete dei terminali periferici (POS); il beneficiario acquisisce la ricarica sulla card attraverso la stessa rete POS che utilizza per registrare i consumi.

Il BPER offre al beneficiario le stesse caratteristiche di fruibilità e gli stessi contenuti di “benefit” del tradizionale buono cartaceo (sebbene con livelli di spendibilità, come vedremo, ancora non comparabili): nei fatti si configura come la versione “updated” del BPCT e tutto ciò che è fattibile per il buono cartaceo lo è anche per la sua variante elettronica.

L’unica vera sostanziale differenza tra BPER e buono cartaceo riguarda la tracciabilità della transazione elettronica, con quello che ne consegue in termini di comportamento da parte dell’esercente.

Se questo è il quadro, per il datore di lavoro, che si trova nella condizione di scegliere tra le differenti alternative di servizio, tradizionale o elettronico, due sono i parametri che devono essere presi in considerazione:

- il trattamento fiscale e contributivo – Il ciclo di vita del “prodotto” elettronico a ricarica è ancora nella fase di sviluppo iniziale: sebbene presente da diverso tempo sul mercato, il BPER ha goduto di una rilevante accelerazione grazie alla Legge di Stabilità 2015 (L. 190/2014) con la quale il legislatore ha voluto premiare le caratteristiche di tracciabilità proprie dello strumento elettronico, innalzando a € 7,00 la soglia di esenzione fiscale e contributiva per il datore di lavoro e i dipendenti e lasciando invariato a € 5,29 quella relativa al BPCT.

L’innalzamento del limite a € 7,00 rende il BPER uno strumento di welfare aziendale estremamente appetibile per le imprese, tanto più quanto il valore facciale del buono si avvicina alla soglia dei 7,00 euro.

Il divario di trattamento fiscale tra le due soluzioni ha alimentato le aspettative delle società emettitrici e sostenuto i necessari investimenti hardware tesi alla realizzazione di ampie reti di spendibilità attraverso l’installazione degli appositi terminali POS presso gli esercizi convenzionati.

- la spendibilità – La situazione con riguardo al principale aspetto qualitativo del servizio di buono pasto, ossia la sua spendibilità e accettazione (rispetto al BPCT) presso la rete degli esercizi convenzionati, è in fase di grande evoluzione anche se presenta ancora un ampio gap da colmare rispetto al BPCT: infatti, si può ragionevolmente ritenere che, attualmente, la spendibilità del BPER sia pari a circa il 50% di quella del buono pasto cartaceo. Si tratta in ogni caso di numeri importanti (decine di migliaia di esercizi convenzionati) e in costante crescita.

Quanto è importante la “spendibilità” del buono pasto?

Ovviamente non esiste una risposta univoca ma, sulla base della mia esperienza, in larghissima misura i clienti di ERA considerano il parametro “spendibilità” importante almeno quanto lo sconto. In qualche caso anche più importante.

Tuttavia le valutazioni con riguardo alla “spendibilità” non possono limitarsi alla banale sommatoria degli esercizi pubblici e dei retailers che accettano il buono pasto. Per prendere una decisione razionale è infatti fondamentale condurre un’analisi approfondita del “fabbisogno di spendibilità” dei propri dipendenti, perché, come sempre, una qualità non ottimizzata è sinonimo di inefficienza e di costi aggiuntivi.

Senza l’analisi del “fabbisogno di spendibilità” potrebbe risultare impossibile cogliere rilevanti opportunità di risparmio.

Dunque, nella scelta tra buono pasto cartaceo (il più diffuso e accettato) e il buono pasto elettronico (il più economico), la valutazione del trade-off tra “qualità” ed “economicità” è il cuore del processo decisionale.

Una regola, molto semplice, può indirizzare la scelta nella giusta direzione. Eccola: se il valore facciale del buono pasto è inferiore (o uguale) a € 5,29 e si ritiene che tale limite non verrà superato nell’immediato futuro, allora la scelta deve ricadere sul Buono Pasto Cartaceo Tradizionale. Con questa tipologia di servizio, infatti, non si sacrifica nulla sul piano economico (nessun vantaggio fiscale/contributivo differenziale, né per l’azienda né per i dipendenti, può essere ottenuto rispetto al BPER) e si ottimizzano i vantaggi di tipo qualitativo (una più ampia rete di spendibilità).

Al contrario, se il valore del buono pasto supera la soglia di € 5,29, emerge la convenienza del buono pasto elettronico, che diventa tanto più rilevante quanto più il valore unitario del buono pasto si avvicina (raggiunge) quello di € 7,00. In questo caso massima attenzione dovrà essere posta all’analisi accurata della rete di spendibilità.

Il vantaggio economico differenziale ha effetto solo nell’intervallo compreso tra € 5,29 e € 7,00. Queste sono le due soglie oltre le quali, a seconda della tipologia di servizio prescelta, scattano per l’azienda i costi contributivi propri della retribuzione ordinaria e per i dipendenti il carico fiscale coerente con il proprio livello di reddito.

Per completezza di esposizione, si deve infine osservare che, qualora la necessità di fornire ai propri dipendenti un servizio di ristorazione assimilabile al servizio mensa faccia premio rispetto ai contenuti di “benefit” propri delle due tipologie di buono pasto illustrate in precedenza, le società emettitrici offrono la possibilità di attivare un servizio cd di “mensa diffusa” (BPEMD), anch’esso gestito mediante card elettroniche e terminali.

A differenza del BPER, il BPEMD non necessita di ricarica mensile in quanto sulla carta non vengono caricati buoni pasto/valori ma il “diritto” ad usufruire di un pasto per ogni giorno lavorato.

Proprio come il servizio mensa, il BPEMD è totalmente deducibile per il datore di lavoro e non ha alcun impatto fiscale e contributivo per l’azienda e per il dipendente, anche se, normalmente, la spendibilità è limitata ad un solo pasto giornaliero in una rete “chiusa”, cioè ristretta e predefinita.

Non vi è dubbio alcuno che il buono pasto elettronico rappresenti il futuro per il servizio di buono pasto. Ma, forse, il futuro non è ancora arrivato.